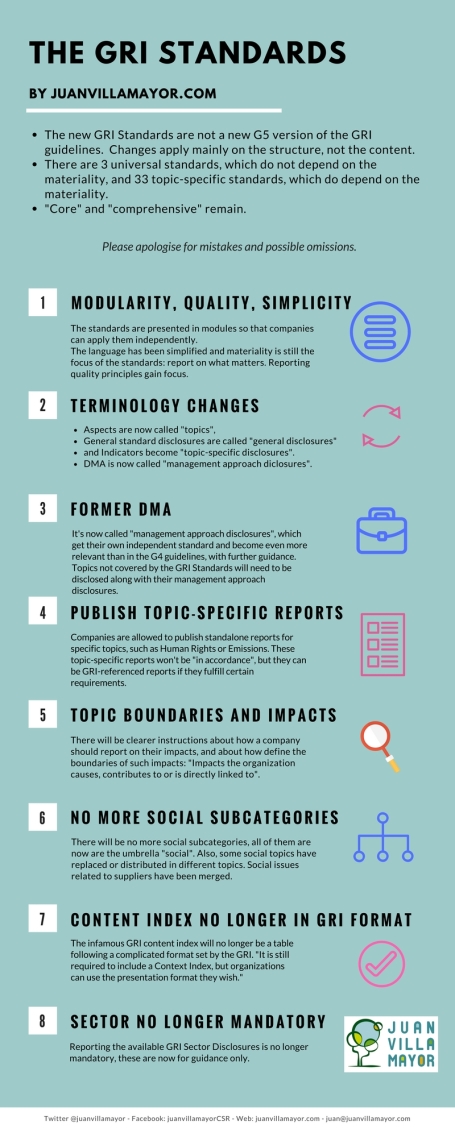

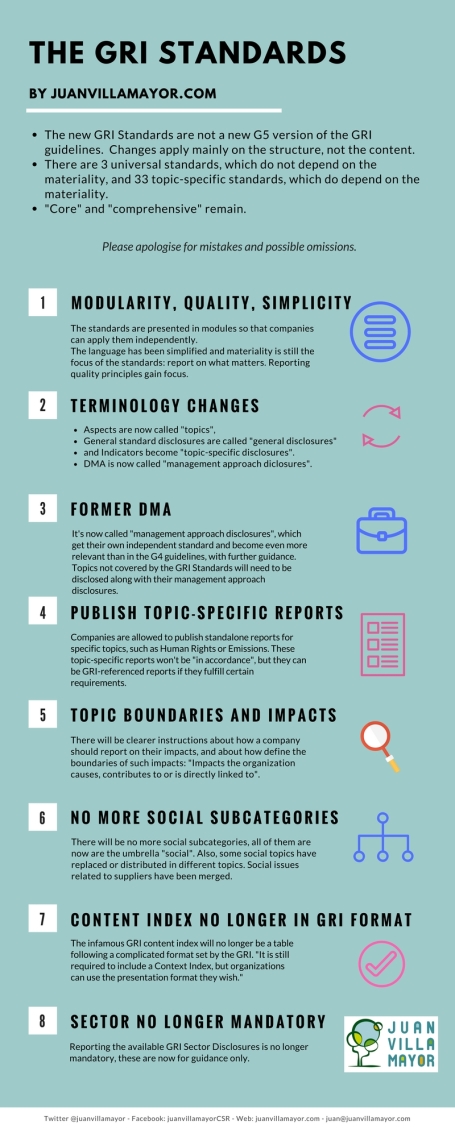

The GRI Standards: A Summary of the Main Changes

This is a quick summary of the main changes featured by the new GRI Standards:

- The new GRI Standards are not a new G5 version of the GRI guidelines.

- Changes apply mainly on the structure, not the content.

- There are 3 universal standards, which do not depend on the materiality, and 33 topic-specific standards, which do depend on the materiality.

- «Core» and «comprehensive» remain.

Please apologise for mistakes and possible omissions.

Herramienta de autodiagnóstico en RSC

Saber en qué lugar nos encontramos siempre nos ayuda a saber qué camino seguir. La herramienta de autodiagnóstico en RSC de BCorp nos ayuda precisamente a eso, saber en qué se encuentra nuestra empresa en materia de sostenibilidad y decidir qué tipo de estrategia queremos seguir. Es una herramienta gratuita que, aparte de darnos una foto fiel de nuestra organización y su desempeño en sostenibilidad, también puede prepararnos para allanar el camino hacia la certificación B-Corp.

Aquí tenéis el link. Os animo a hacer el autodiagnóstico y a poneros en contacto con nosotros para cualquier inquietud que os surja.

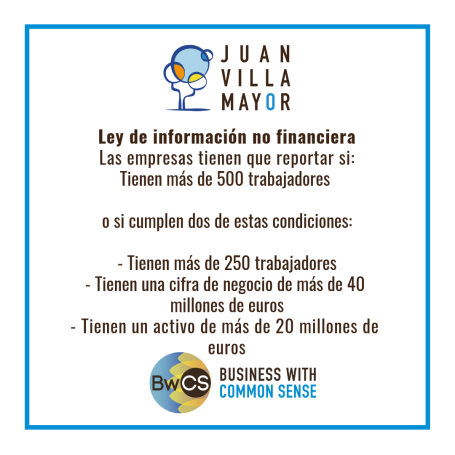

La Ley de información no financiera

Ley de información no financiera

Las empresas tienen que reportar si:

- Tienen más de 500 trabajadores

o si cumplen dos de estas condiciones:

- Tienen más de 250 trabajadores

- Tienen una cifra de negocio de más de 40 millones de euros

- Tienen un activo de más de 20 millones de euros

Para ello, pueden acogerse a diferentes marcos, entre ellos (pero no sólo) el GRI.

¿Tiene que ser GRI?

Una pregunta que lanzo así al aire. ¿Todos los informes deben ser #GRI? Es un marco reconocido pero, a menudo, encorseta mucho a las organizaciones y no cuenta lo que les importa a los grupos de interés, ni ofrecen a las organizaciones una batería de indicadores que sirvan como seguimiento y gestión estratégica de la sostenibilidad. ¿GRI? Depende. #sustainability #reporting #CSR

The GRI Standards: A Summary of the Main Changes

This is a quick summary of the main changes featured by the new GRI Standards:

- The new GRI Standards are not a new G5 version of the GRI guidelines.

- Changes apply mainly on the structure, not the content.

- There are 3 universal standards, which do not depend on the materiality, and 33 topic-specific standards, which do depend on the materiality.

- «Core» and «comprehensive» remain.

Please apologise for mistakes and possible omissions.

Debe estar conectado para enviar un comentario.